DESCARGO DE RESPONSABILIDAD

Este artículo, o cualquier otro contenido en este blog, NO ES un servicio de asesoría financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Historia

Más que escribir la historia me gustaría dejar puntos relevantes durante la vida de esta empresa. En caso de que deseen profundizar más recomiendo la propia página web de la empresa o esta entrada de Wikipedia.

Compañía norteamericana (EEUU y Canadá) sita en Chicago, Illinois.

Cotiza en Canadá (TSX)

Cotiza en EEUU (NYSE)

Fundada en 2005 tras la fusion de Molson (Canadá) y Coors (EEUU)

En 2016 compra Miller Brewing Company por US$12 B creando la 3º mayor empresa cervecera del mundo

En 2023 crearon "Coors Spirits Co” centrado en la venta de Whiskey

Fusión - Actualizado 12/10/2025

En el lustro 2015-2020 la principal y más relevante transacción en el sector cervecero global fue la adquisición de SABMiller por parte de AB InBev, y la posterior venta de activos en EE. UU. a Molson Coors. La fusión permitió a AB InBev, que ya era el líder mundial, alcanzar economías de escala masivas y generar sinergias significativas ($1.400 millones de dólares en ahorros anuales proyectados).

En el contexto estadounidense, la venta de activos fue obligatoria para satisfacer a las autoridades reguladoras de la competencia y evitar un monopolio excesivo en el país.

La consecuencia más directa en el mercado de EE. UU. fue la disolución de MillerCoors como una empresa conjunta en copropiedad entre SABMiller y Molson Coors, y la adquisición total de su participación por parte de Molson Coors Brewing Company.

Esto consolidó a Molson Coors como el segundo mayor actor cervecero en el país, detrás de la nueva AB InBev, con una cuota del 30% de la producción mundial de cerveza.

Marcas

La página web contiene información bastante adecuada de todas sus marcas (no como Diageo, por ejemplo).

De todas las marcas que he probado de su catálogo la que más me gusta es “Blue Moon”.

Es una cerveza que le gusta a todos los públicos, aunque muchos la tildan de “cerveza para niños” por su sabor poco amargo. La podríamos comparar con la cerveza con limón (Radler) en España con ciertos matices - la Radler tiene un 2,00% de alcohol versus la Blue Moon que contiene un 5,40% de alcohol.

A nivel anecdótico algunas Blue Moon están especiadas con cilantro (ciertos paladares lo perciben este sabor similar al jabón) y piel de naranja de Valencia.

Coors Spirits Co

Recientemente Molson Coors ha creado una división nueva enfocada en el sector del “Bourbon” y “Blended American Whiskey”

Si bien esta parte del negocio no se publica de forma independiente y no podemos saber cuánto está generando actualmente, sí que podemos afirmar que la empresa tiene intención de elevar los márgenes introduciendo productos con márgenes más elevados como Brown-Forman, Diageo o Campari.

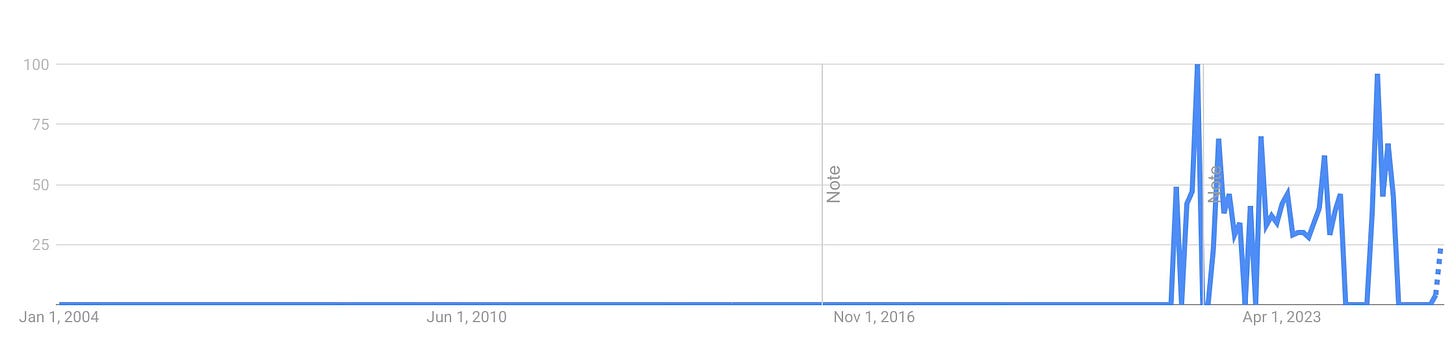

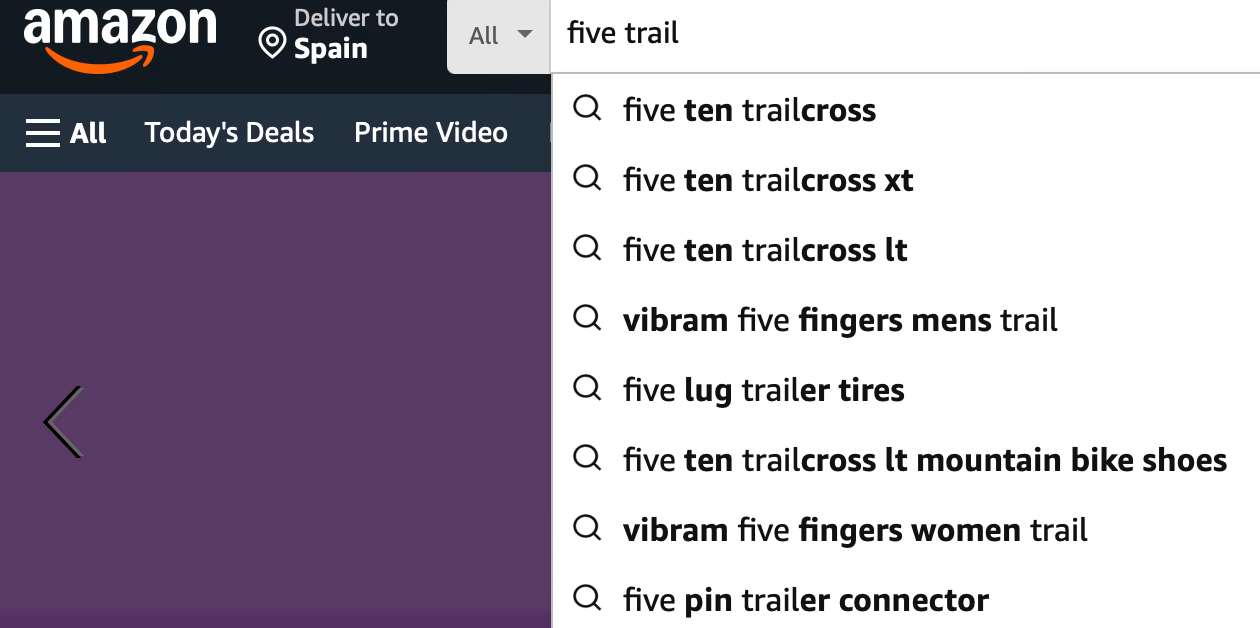

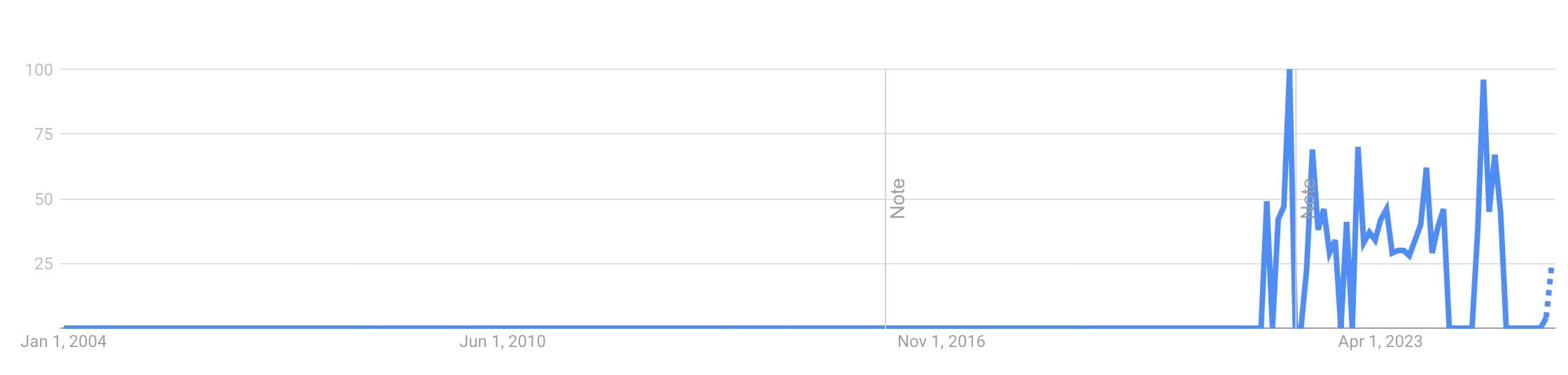

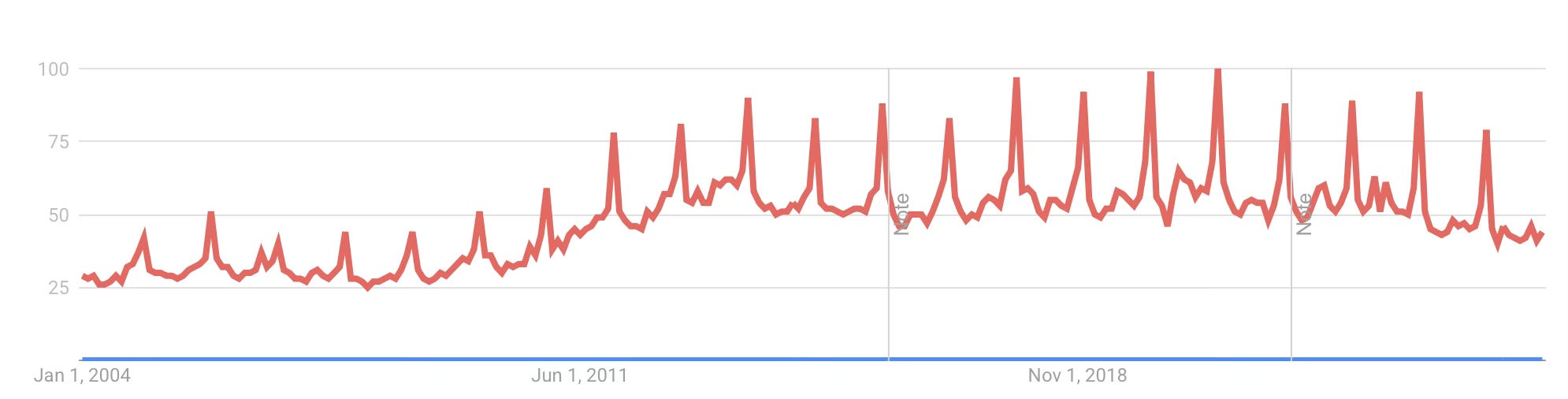

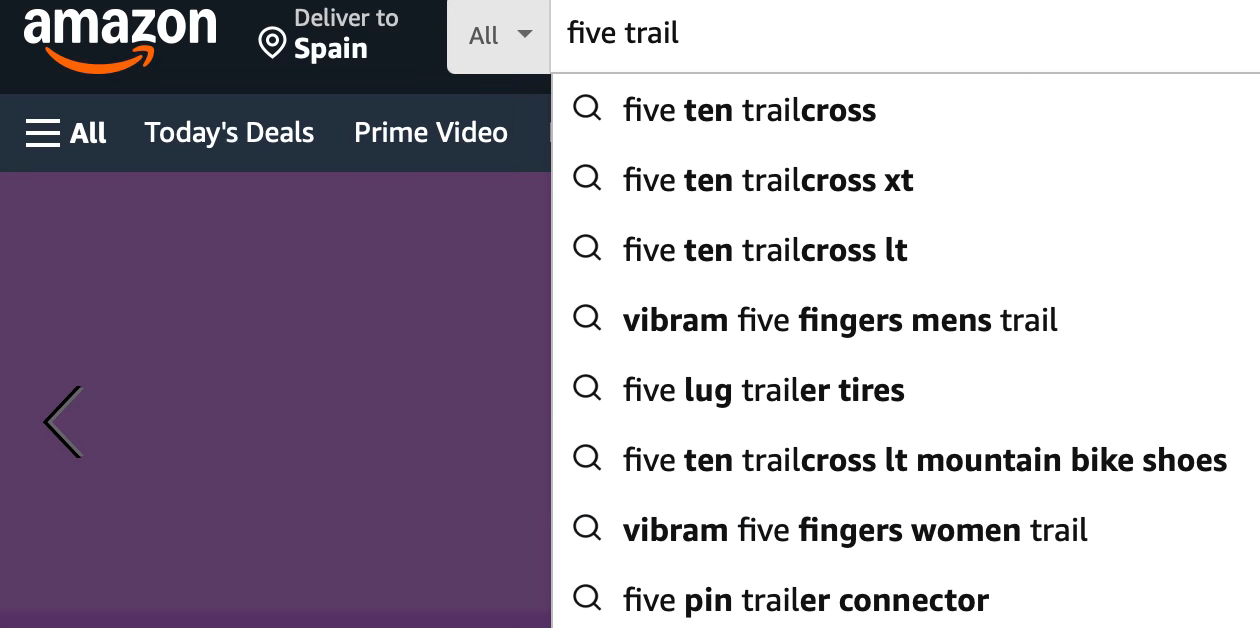

Tras una breve búsqueda por Google Trends y Amazon puedo determinar que estos licores no están a la venta todavía y que sus webs parecen más una maqueta de qué quieren ser a futuro que una realidad.

En Google Trends no hay búsquedas relacionada

Las búsquedas no muestran gran acogida

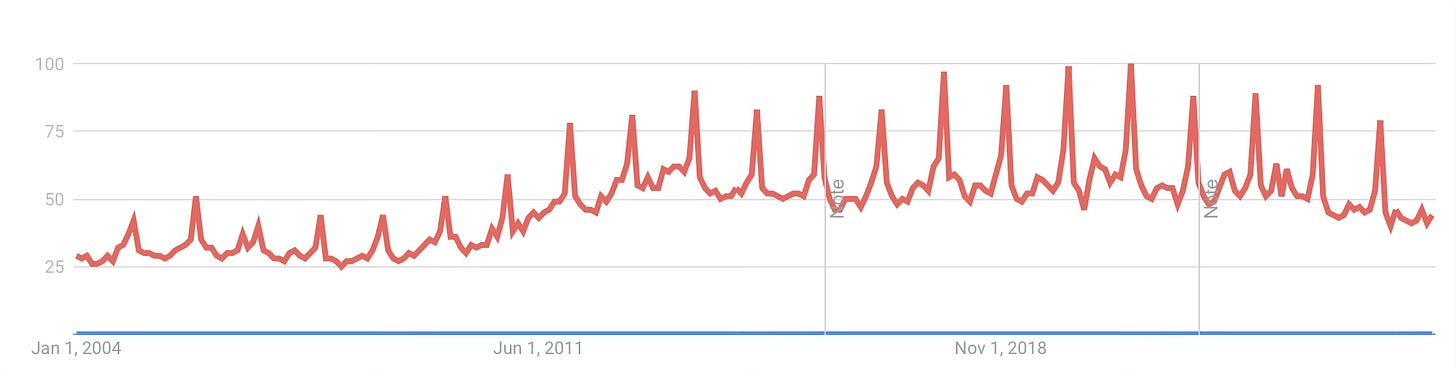

Y menos si comparamos con Jack Daniel’s (uno del top 10 en su categoría)

En Amazon no existe posicionamiento ni venta de ninguna de estas marcas

El hecho de girar hacia productos con mayor margen no parece ser algo que vaya a impactar las cuentas de una forma radical en los próximos 5 años dada la poca publicidad de las marcas (clave para promover el consumo de las mismas).

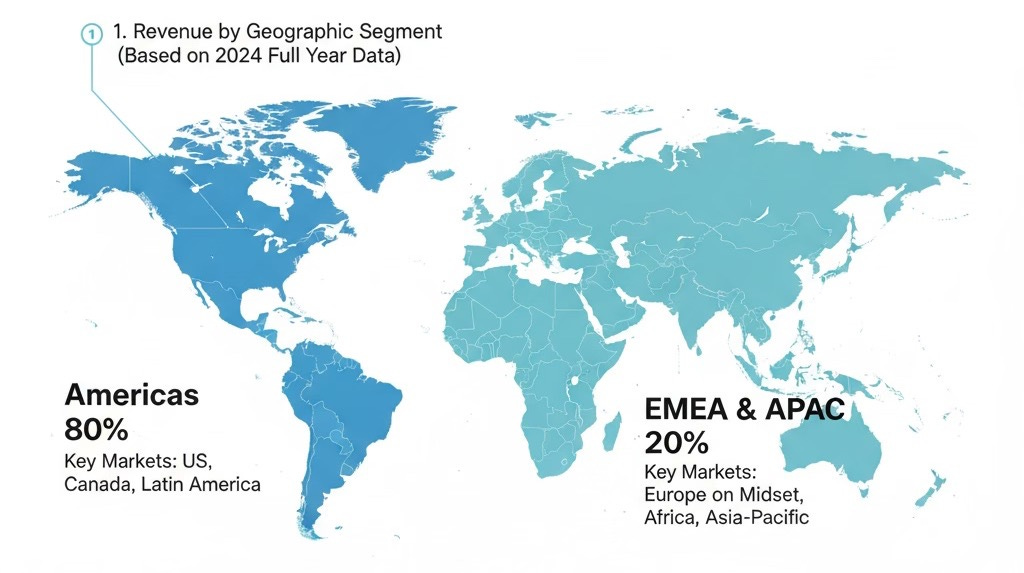

Ventas por geografía

Según el informe fiscal de 2024 y Gemini, tenemos el siguiente desglose de ventas:

Americas ∼ $9.24 Billion - 80%

Estados Unidos, Canadá, and Latino América

EMEA & APAC∼$2.39Billion - 20%

Europa, Oriente Medio, África, Asia-Pacífico

Competidores

De los principales competidores he eliminado los competidores japoneses y chinos que salían en mis búsquedas. La razón es muy sencilla: estas regiones no son significativas para Molson Coors. Nuestro tiempo es limitado y no podemos enfocarnos en un mercado “despreciable” dentro de la cuenta de pérdidas y ganancias.

Aquí un breve resumen de los competidores principales en la región “Americas”:

Anheuser-Busch InBev (AB InBev)

Es la cervecera más grande del mundo y el principal competidor.

Posee una gran cuota de mercado global (aproximadamente el 31.2% en 2024)

Posee marcas muy conocidas como Budweiser, Stella Artois, Corona, y Modelo (a través de Grupo Modelo en México, que es parte de AB InBev, aunque la distribución de algunas de estas marcas varía por región).

Heineken N.V.

Segunda cervecera más grande del mundo por ingresos estimados en 2024.

Carlsberg Group

Es un actor significativo a nivel mundial y especialmente fuerte en Europa y Asia.

Constellation Brands

Un competidor importante, especialmente en América del Norte, con un portafolio de cervezas, vinos y licores.

Posee los derechos de importación y comercialización de la marca Modelo en Estados Unidos.

En el mercado estadounidense en 2023, Molson Coors era la segunda cervecera/importadora más grande con un ~20% de cuota de mercado, solo detrás de AB InBev con un ~35%.

La ilusión de poder escoger

Márgenes

La cerveza, a diferencia del licor, no tiene márgenes elevados que permitan considerarlos productos “premium” tal como venimos comentando en secciones anteriores de este análisis.

Esta diferencia se debe a varios factores clave, entre ellos:

Coste

El licor tiene mayor concentración y permite venderse a precios más elevados. El ser humano es un animal que le gusta “señalizar”, o en mis propias palabras, dejar claro que él sí puede comprar este tipo de productos y tú no.

Presentación

El punto anterior se acompaña con botellas con diseños bien cuidados, etiquetas diseñadas con elegancia y posicionamiento a través de publicidad.

Volumen de consumo

La cerveza se suele consumir en grandes cantidades dado que tiene menor cantidad de alcohol (botellas de 330 ml a 500 ml o jarras/pintadas), mientras que el licor se vende en porciones pequeñas y controladas (trazos/shots, típicamente de 30 ml a 50 ml)

Almacenamiento

En contraste con la cerveza y la refrigeración necesaria para su conservación, un licor puede permanecer abierto sin necesidad de consumir energía por mucho más tiempo lo que permite que dicho coste sea bajo.

Fabricación y distribución

La cerveza suele tener principalmente una distribución local que está muy acompañada por el sentimiento de pertenencia a dicha zona (los andaluces beben Cruz Campo y los madrileños Mahou). En España se pueden encontrar mapas que muestran claramente dónde predomina una marca de cerveza frente a otra (aún cuando todas ellas son españolas). Esto hace que las economías de escala para un cerveza no sean tan grandes como el alcohol.

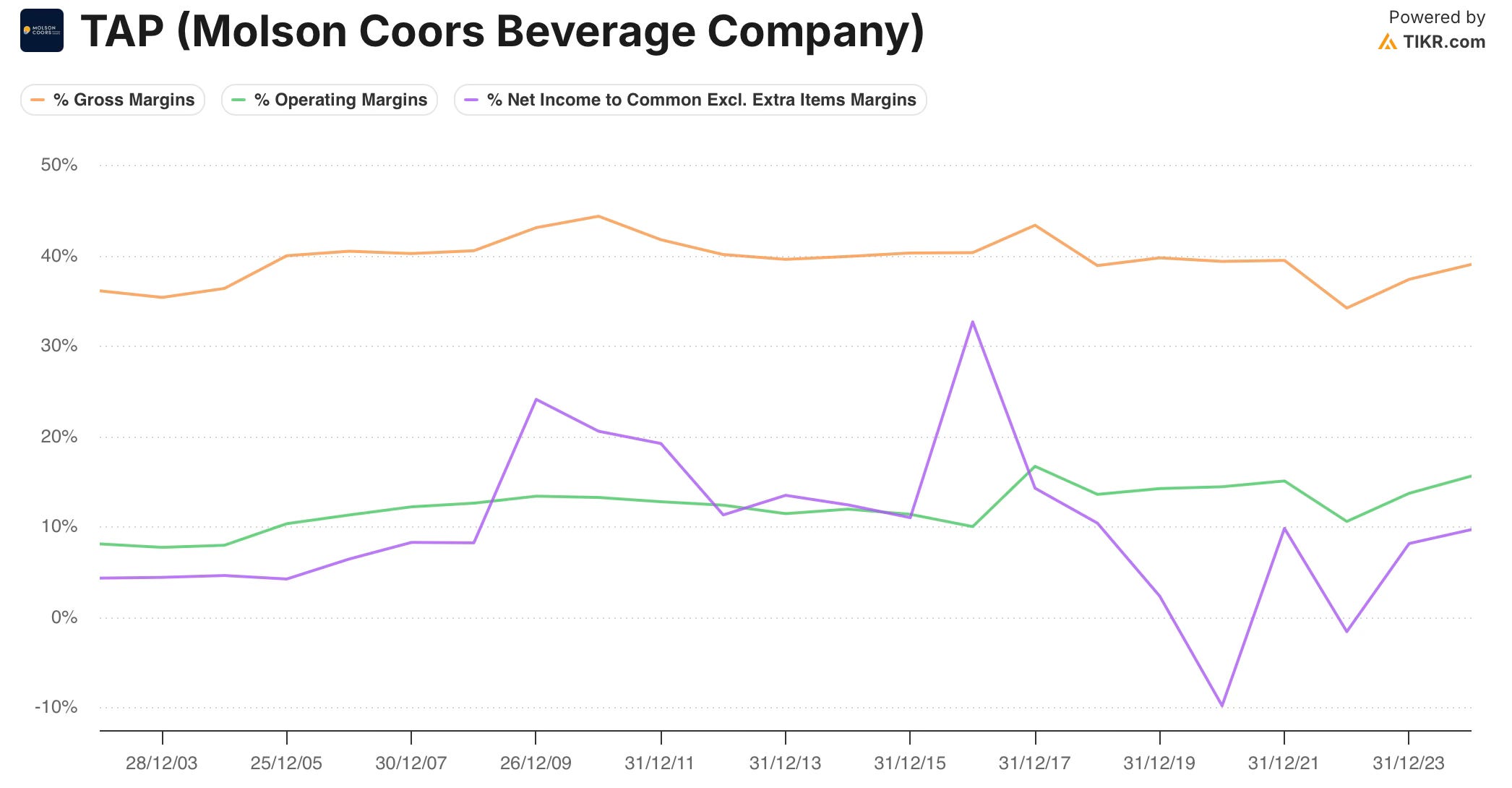

Dicho esto, revisemos los márgenes.

El margen tanto el margen bruto como el operativo se mantienen estables durante toda la vida de la empresa. Esto significa que la empresa ha logrado contener los costes productivos y administrativos de forma apropiada.

El margen neto ya vemos que sube o baja con más virulencia. Este lo tengo que revisar con más detenimiento ya que no detecto ningún punto relevante que haga que se dispare salvo en los años 2019-2021 donde tenemos un apunte en “Impairment Goodwill” considerable (no representó una salida de caja).

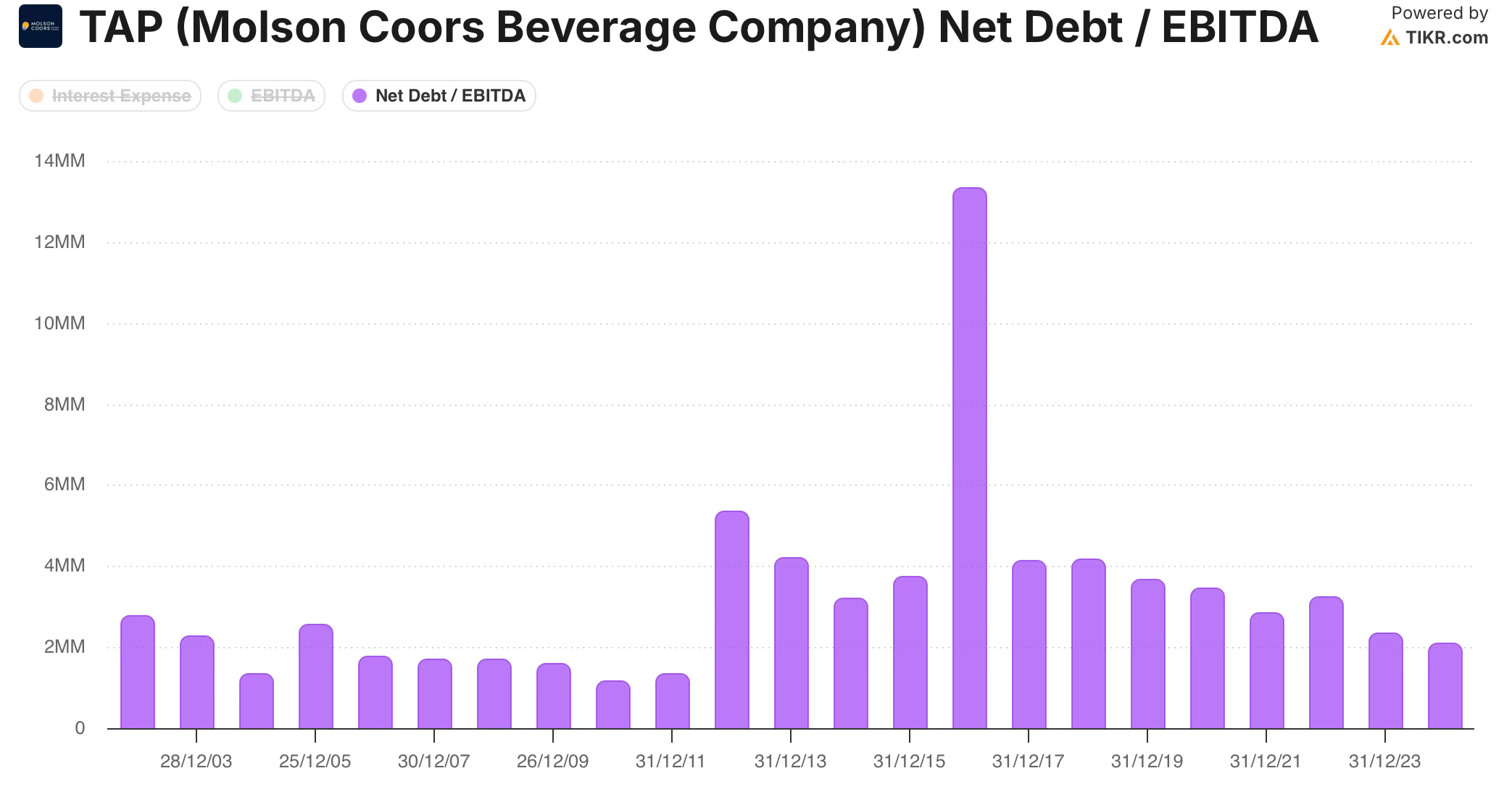

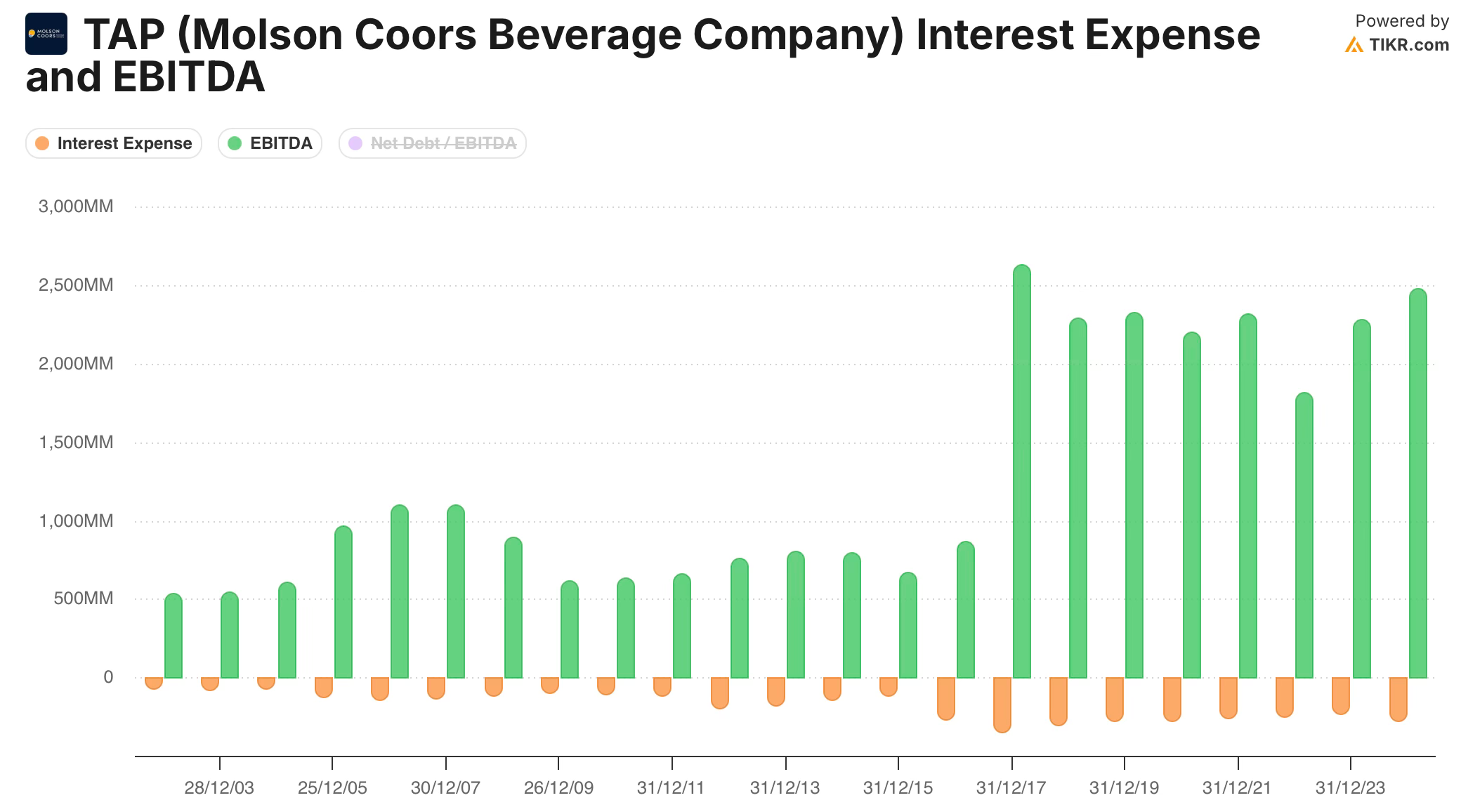

Deuda

DN/EBITDA

Por alguna razón TIKR no me muestra correctamente las unidades a la izquierda del gráfico, pero la primera barra es 2,55X y la más alta es 13,33X.

Vemos que la empresa desde sus inicios ha tenido una buena disciplina financiera salvo en los años 2012 y 2016.

En 2016 está claramente la adquisición que realizó de Miller Brewing Company que tardó bastante en digerirse. Hoy está actualmente en 2,13X lo cual es un rango más que saneado teniendo en cuenta de donde venimos.

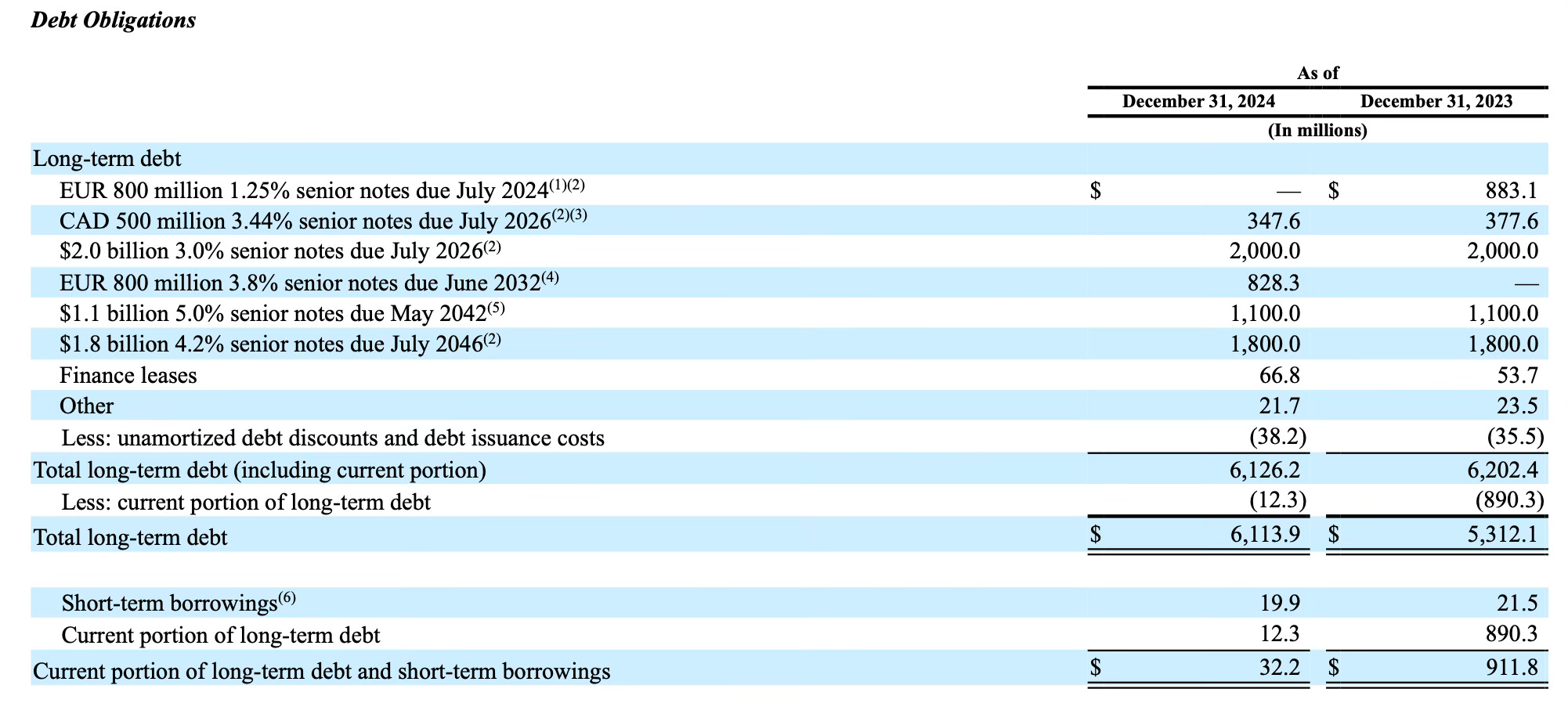

Calendario de deuda

La empresa tiene un total de 45% de sus deudas con vencimiento en el año 2026 según los datos del cierre de diciembre 2024 en su informe 10-K y el mismo porcentaje para los años 2042-2046.

La posición financiera estable, teniendo en cuenta que tiene un pago de dividendos bajo, no está en peligro.

Podrían refinanciar parte de su deuda y amortizar otra parte, o no creo que tengan ningún problema en refinanciar toda esa deuda entre 2027-2040 en caso que fuese necesario. El interés que les exigen ya en el año 2032 esta alrededor de un 3,8% que no es una barbaridad comparado con un bono en dólares al 4,0% que están actualmente. Esto nos dice algo muy claro: al momento de generar esa deuda el mercado no veía riesgo en la empresa y si se refinancian a este precio pues confirmaría que el mercado lo ve así. Lamentablemente no creo que tengamos la suerte de refinanciar tan bajo.

Cobertura de intereses

No hay mucho que agregar en este apartado.

La empresa muestra una buena cobertura ante una bajada brusca de beneficios.

Lo que buscamos cuando decimos “una empresa para dormir tranquilo”.

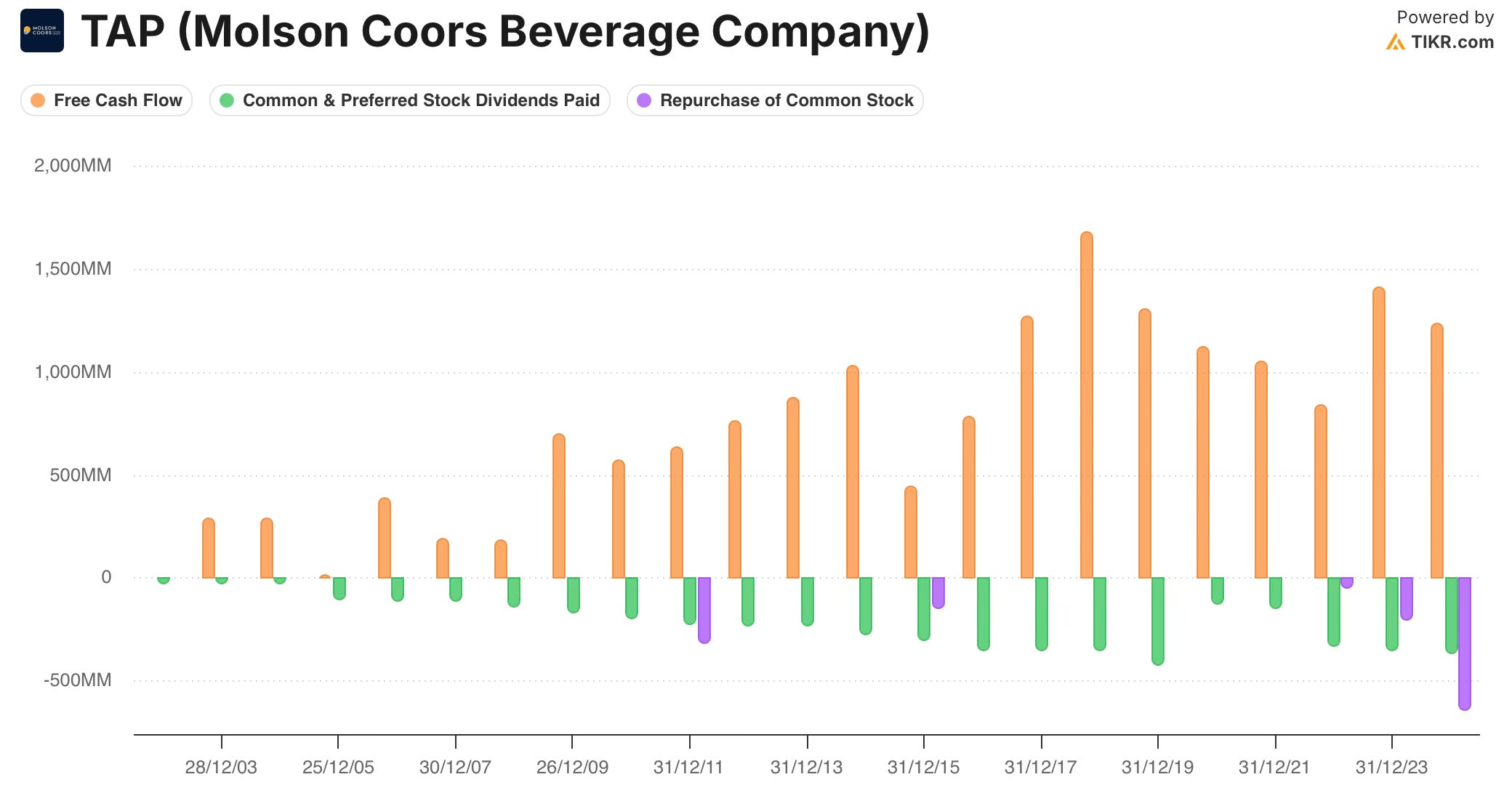

Flujos de caja

Desde mi sesgado punto de vista la empresa presenta unos flujos de caja envidiables con un payout al accionista (dividendos + recompras) siempre por debajo del FCF generado en ese periodo.

En el último periodo que se muestra en la tabla es equivalente a:

1020 / 1235 = 82%

Valoración

La métrica justa en mi opinion para este tipo de empresa con márgenes bajos, con cierta deuda y con cierta predictibilidad en los ingresos por ventas es P / FCF = 10x.

Datos estimados de la empresa

FCF = 800$ M

Este dato sería el equivalente redondear hacia arriba la media de todos los años desde su IPO.

Total de acciones = 210 M

FCF / acción = 800$ / 210 = $3,81

Datos actuales de la empresa

P / acción hoy = 46$

P / FCF = 46$ / 3,81$ = 12,07 x

Análisis de sensibilidad

Según el movimiento del precio y de su FCF podemos encontrarnos en distintos escenarios. Como guía adjunto una tabla que muestra la variación del ratio P / FCF.

En caso de presentar un FCF igual o superior a 4,6$ estaríamos en un precio justo.

Perspectivas de negocio

La empresa nos comenta que para el año 2025 se estima tener lo siguiente:

Factores negativos

Incertidumbre por los aranceles de EEUU

Empresas cautas en el ciclo de inversión (CAPEX)

Consumo en EEUU en recesión durante los últimos meses

Impacto en resultados

Perspectivas de ventas comparables de -3% a -4%

Perspectivas de EPS diluido de -7% a -10%

Perspectivas de FCF de $1,3 B +/- 10%

La valoración por FCF está hecha con un valor mínimo de $800 M. Esto refleja claramente una perspectiva más negativa que la que proyecta la propia empresa.

Muchas gracias por el análisis. Completo y fácil de leer y entender